#19 Faut-il investir dans les SPACs ?

Tout ce qu'il faut savoir avant de se positionner sur les SPACs

Hello,

L'année 2021 est l'année des SPACs. Les montants levés battent des records. Tous les investisseurs, entrepreneurs et banquiers majeurs lancent le leur, comme Bill Ackman, Chamath Palihapitiya, Xavier Niel ou encore Tidjane Thiam, et même les célébrités s'y mettent : Shaquille O'Neal, Steph Curry, Serena Wiliams, etc. Mais ces SPACs sont-ils un bon investissement ? Comment fonctionnent-ils ? Quels sont les avantages et les risques par rapport à une IPO ? Nous vous proposons aujourd'hui un tour d'horizon du sujet.

Vous n'êtes pas abonné à la version premium ? Cette semaine, nous avons présenté à nos abonnés premium une opportunité d'investissement tech dans le secteur du tourisme. Le tourisme repart très fort aux Etats-Unis grâce aux progrès de la vaccination et cette société utilisée par les principales compagnies aériennes et groupes hôteliers n'a pas encore retrouvé son niveau pré-covid, malgré un profil bien plus séduisant qu'avant la pandémie et une forte croissance attendue sur les deux prochaines années. Pour découvrir cette opportunité, abonnez-vous à Step by Step premium, le 1er mois est offert!

❓ Qu'est-ce qu'un SPAC ?

Un SPAC ou Special-Purpose Acquisition Company est une société cotée en bourse dont le seul objectif est d'acquérir une société (non cotée). Il s'agit donc d'une coquille vide, d'une société sans réelle activité mais qui détient du cash pour réaliser cette acquisition. Les SPACs sont parfois désignés comme des "blank-check companies".

Ils sont généralement lancés avec le soutien de célèbres investisseurs, banquiers d'affaires, entrepreneurs ou encore célébrités qui viennent apporter leur crédibilité, leur renommée ou leur connaissance d'un secteur. Ces soutiens sont les Sponsors du SPAC.

Les sponsors annoncent leur volonté de lancer un SPAC, donc d'introduire en bourse cette structure avec pour objectif d'acquérir une société dans un secteur pré-défini (tech, transition énergétique) ou non. Les investisseurs qui investissent dans un SPAC avant l'annonce de l'acquisition ne savent donc pas dans quelle société ils vont réellement investir, et ne connaissent parfois même pas le secteur d'activité.

Au moment de leur introduction en bourse, les SPACs cotent généralement à 10$ la part et disposent d'un délai de deux ans pour réaliser une acquisition.

Au moment de l'acquisition de la société cible, les investisseurs ont généralement la possibilité de voter pour valider l'opération ou de récupérer leur investissement de 10$ (+ un faible intérêt).

Les SPACs peuvent également prolonger le délai leur permettant de trouver une cible, parfois via un vote des actionnaires.

Lorsque l'acquisition est annoncée, la cible est présentée aux investisseurs du SPAC, souvent en ligne dans le contexte actuel. Les investisseurs ont accès à quelques documents pour découvrir la société acquise (présentation investisseurs, communiqué de presse, etc.).

Une fois l'opération validée, la société acquise va généralement fusionner avec le SPAC, dans une sorte de "reverse merger", lui permettant ainsi de se retrouver cotée en bourse sans avoir eu à passer par le processus long, chronophage et coûteux d'une IPO classique. La société issue de la fusion sera ensuite cotée sous un nouveau nom (souvent celui de la société acquise) et un nouveau ticker.

Le montant médian levé par les SPACs américains est d'environ 300 millions de $ mais dépasse parfois plusieurs milliards, comme celui du célèbre patron de hedge fund Bill Ackman.

Ainsi, ces derniers mois les SPACs ont permis à quelques unes des startups américaines les plus célèbres de se coter sur les marchés américains, avec notamment Virgin Galactic, Draftkings, Lucid Motors et maintenant WeWork.

Voici une infographie très complète du Wall Street Journal qui résume le fonctionnement des SPACs.

2021, une année record pour les SPACs à Wall Street

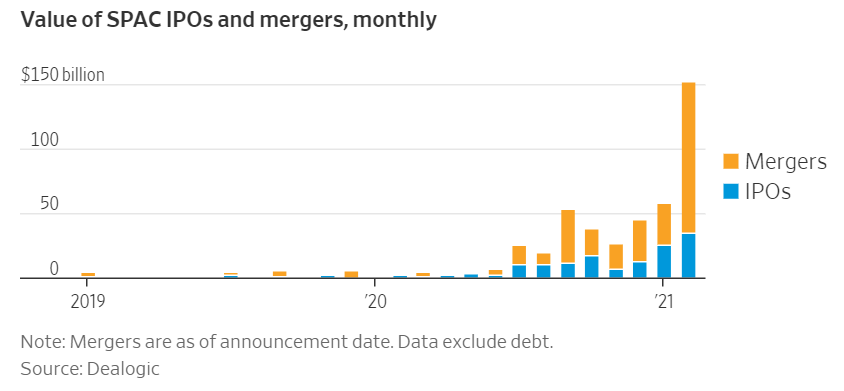

Si l'année 2020 a vu décoller les transactions via SPACs à Wall Street, l'année 2021 est partie pour établir de nouveaux records. Actuellement, plus de 70% des introductions sur les marchés financiers américains ont lieu via un SPAC.

Depuis début 2021, les SPACs ont levé plus de 95 milliards de dollars auprès des investisseurs pour des montants de transaction qui explosent :

Source : Wall Street Journal (Fev. 2021)

En tenant compte des annonces récentes, nous pourrions atteindre la barre des 800 SPACs en 2021, un record.

Cette multiplication des SPACs crée une surchauffe au niveau des plus grosses startup américaines. Chacun veut profiter de ce momentum avant l'explosion de la bulle et la concurrence pour attirer les meilleures startups est de plus en plus rude. Il y a actuellement plus de 430 SPACs à la recherche d'une cible à acquérir aux Etats-Unis, avec le risque de voir les valorisations s'enflammer et donc des retours sur investissement potentiellement décevants pour les investisseurs.

Les secteurs les plus représentés sont, sans surprise, la tech (> 100 SPACs en recherche), la transition énergétique ou encore la santé.

Le temps presse pour la plupart de ces SPACs, qui doivent généralement trouver une cible dans un délai de 2 ans ou rendre les fonds aux investisseurs. Ils ont donc une forte pression pour réaliser un deal, quitte à ce qu'il soit de moins bonne qualité ?

Face à cette bulle, la SEC a annoncé s'intéresser de très près à ce phénomène et pourrait durcir les règles pour les futurs SPACs.

Et en Europe ?

En Europe, la tendance n'est pas la même qu'aux Etats-Unis, pour différentes raisons.

Nous n'avons pas la même culture du risque et de l'investissement (ex : moins d'IPOs), une réglementation des marchés financiers différente et les investisseurs particuliers sont moins présents sur les marchés, même s'ils reviennent.

En 2020, seulement 3 SPACs se sont introduits sur les marchés en levant 425m de dollars, et 19 SPACs seulement sur les 6 années précédentes.

Portée par la ferveur outre-atlantique, les annonces de SPACs européens se sont tout de même multipliées, initiées par des personnalités de 1er rang des milieux d'affaires :

Tidjane Thiam, ancien CEO de Crédit Suisse, a levé 300m de dollars pour un SPAC ciblant une acquisition dans le secteur financier

Xavier Niel, et ses associés Matthieu Pigasse et Moez-Alexandre Zouari, ont lancé 2MX Organic en décembre, en levant 300m d'euros destinés à réaliser des acquisitions dans la production et la distribution de biens de consommation durables

Bernard Arnault a rejoint l'ancien CEO de la banque UniCredit, Jean Pierre Mustier, célèbre banquier français. Ils ont lancés Pegasus Europe, un SPAC coté à Amsterdam, la place de cotation qui s'impose comme le principal hub européen pour les SPACs

Une opportunité pour les SPACs américains ?

La concurrence est rude entre les SPACs américains pour trouver des opportunités, notamment dans le secteur technologique américain. Les Echos mentionnent plus de 500 milliards de $ investis dans des SPACs en attente d'acquisition dans ce secteur.

Conséquence de cette concurrence, les valorisations des startups sont très élevées et le risque de ne pas réussir à conclure un deal dans les deux ans est plus élevé. Les SPACs américains ont donc commencé à élargir leurs horizons et à s'intéresser à l'Europe, et à la France. Ainsi, les principales startups françaises, et notamment les membres du Next 40, semblent être très sollicitées par les SPACs américains depuis le début de l'année.

Avantages des SPACs

Pour les sociétés qui s'introduisent en bourse :

Processus moins chronophage et plus rapide qu'une IPO pour le management : l'essentiel des formalités ont été effectuées par le SPAC en amont

Contrairement au formalisme du document d'IPO, l'acquisition est généralement présentée dans le cadre d'une présentation aux investisseurs incluant des estimations de croissance très ambitieuses et une bonne dose de story telling. Là où l'IPO met l'accent sur les résultats financiers historiques et les risques, le SPAC va permettre de mettre en avant la croissance future et de raconter une belle histoire aux investisseurs.

La valorisation est actée à l'annonce de la transaction, alors que celle-ci peut varier jusqu'à la veille de l'opération pour une IPO classique

Pour les sponsors du SPAC :

Ils ont généralement la possibilité d'acquérir 20% des parts du SPAC avec une décote importante, leur permettant de réaliser une plus-value importante sur l'opération (et parfois très rapidement)

Pour les investisseurs particuliers :

Les investisseurs peuvent investir dans le SPAC avant annonce de l'acquisition et ainsi bénéficier de la hausse potentielle qui a souvent lieu lorsque la transaction est annoncée. Dans le cadre d'une IPO classique, les investisseurs particuliers ont rarement l'occasion d'acquérir des titres avant la cotation, et subissent la forte hausse du 1er jour pour les opérations les plus médiatisées

Les informations disponibles dans le document de présentation de l'acquisition sont plus faciles d'accès que les documents d'IPO qui font plusieurs centaines de pages et sont très formalisés. L'information sur les résultats passés peut, en revanche, laisser à désirer

Risques spécifiques aux SPACs

Les SPACs comportent des risques spécifiques pour les investisseurs particuliers par rapport à une IPO traditionnelle :

Risque d’exécution : il est possible que le SPAC ne trouve pas de cible à acquérir ou alors que le process d'acquisition échoue. Si l'investisseur a investi au départ (part à 10$), il pourra récupérer ses fonds mais s'il est rentré plus tard avec une prime sur le cours de départ du SPAC, cela pourra générer une perte significative

Incertitude sur la cible : en investissant avant l'annonce de l'acquisition, l'investisseur ne sait pas réellement dans quoi il investit

Estimations trop optimistes : comme expliqué précédemment, la société et le SPAC ont souvent tendance à mettre en avant des perspectives de croissance et de rentabilité très (trop ?) ambitieuses. La performance de l'investissement pourra être impactée si la société ne parvient pas à réaliser les chiffres mis en avant

Pas de recherche : une fois l'acquisition réalisée, la société devra communiquer les mêmes éléments que pour une IPO, mais avant les premières publications de résultats, les informations à la disposition des analystes sont plus limitées. Il y a donc peu d'analystes professionnels qui couvrent les SPACs avant la publication des premiers résultats, et ainsi peu d'analyse critique à disposition pour les investisseurs

Alors faut-il investir dans les SPACs ?

Dans le contexte actuel de bulle, le risque de voir de nombreux SPACs être des échecs majeurs pour les investisseurs est réel. Sur-valorisation à l'entrée et parfois mauvais alignement des intérêts avec les sponsors du SPAC peuvent conduire à des retours sur investissement décevants.

Tous ceux capables de lancer un SPAC essaient de profiter du contexte actuel avant une explosion de la bulle et un éventuel durcissement des conditions par la SEC. Parmi tous ces SPACs, certains seront aussi des succès, comme Draftkings l'année dernière.

Pour éviter les déconvenues, il vaut mieux bien se renseigner sur les règles du SPAC, et notamment les conditions de vente par les sponsors du SPAC. Il vaut mieux également éviter d'investir en payant une prime importante sur les parts du SPAC avant annonce d'une acquisition, (ex : 30$ la part au lieu de 10$ par peur de rater une opportunité), comme certains l'ont fait avec CCIV au moment des rumeurs sur l'acquisition de Lucid Motors. Enfin, il est moins risqué d'attendre l'annonce de l'acquisition et de bien lire la présentation pour s'assurer que celle-ci vous convient, et que vous êtes à l'aise avec les perspectives de croissance mises en avant par le Management.

Les hedge funds ont bien compris que les SPACs ont généré un phénomène de bulle et sont nombreux à parier sur leurs baisses, via des positions "short" :

Ces dernières semaines, beaucoup de SPACs ont vu leurs cours fortement chuter, tout comme les sociétés de croissance dont les multiples de valorisation n'étaient plus raisonnables. Il y aura probablement des opportunités sur certains titres dans les mois à venir. Une fois la bulle dégonflée, certains titres pourraient souffrir de l'étiquette SPAC, et si les résultats de ces sociétés suivent, nous pourrions voir des opportunités d'entrée sur des valorisations beaucoup plus raisonnables. Affaire à suivre.

Par Guillaume Lartigau et Julien Saint Georges,

Co-fondateurs d’Axel: l'indépendance au service de vos investissements

Vous avez raté nos précédents posts ? Retrouvez-les ici :

#1 Stock picking, gestion active ou gestion passive : comment investir ?

#2 Sur quel indice boursier investir ? Comment analyser un indice ?

#3 Comment choisir un ETF ? (1ère partie)

#4 Comment choisir un ETF ? (2e partie)

#5 PEA, compte-titres, assurance-vie : avec quel type de compte investir ?

#6 Quelle plateforme d'investissement choisir ?

#7 Comment passer son 1er ordre en bourse ?

#8 Investissement Responsable : comment s'y retrouver parmi les différentes approches ?

#9 Investissement Responsable : 3 exemples d'ETFs

#10 Chute de Wirecard : l’importance de la diversification

#11 Investissements en dollars : comment gérer le taux de change ?

#12 Faut-il investir via un Plan Epargne Retraite (PER) ?

#13 IPO d’Airbnb : faut-il investir lors d’une introduction en bourse ?

#14 Investir dans un actif digital

#15 Qu'attendre des marchés financiers en 2021 ?

#16 Comment investir en 2021 ? 10 tendances à suivre

#17 Faut-il investir dans des actions "à dividende" ?

#18 Livrets d'épargne en crypto à 10% par an : fonctionnement et risques