#4 Comment choisir un ETF ? (suite)

10 critères pour vous aider à choisir et comparer des ETFs

Credits : Reuben Juarez

Après vous avoir présenté 5 premiers critères pour sélectionner et comparer les ETFs la semaine dernière, nous sommes de retour avec 5 autres éléments à prendre en compte dans votre analyse.

#6 Méthode de réplication : Physique vs. Synthétique

Deux méthodes sont utilisées par les gestionnaires d’ETFs pour répliquer l’indice.

Un ETF à réplication physique, sur le CAC 40 par exemple, va investir réellement dans les 40 sociétés composant l’indice CAC 40. Un ETF à réplication synthétique va lui investir dans d’autres sociétés mais va échanger avec une institution financière la performance de celles-ci contre celle du CAC 40, vous garantissant ainsi la performance du CAC 40.

Les ETFs à réplication physique apportent davantage de transparence et de clarté à l’investisseur que les ETFs à réplication synthétique.

Cependant, les ETFs synthétiques peuvent être intéressants pour s’exposer aux actions d’autres régions dans le cadre du PEA, qui est normalement réservé aux actions européennes. Si vous souhaitez vous exposer aux actions américaines, via l’indice S&P 500 par exemple, vous devrez donc utiliser un ETF à réplication synthétique compatible avec le PEA.

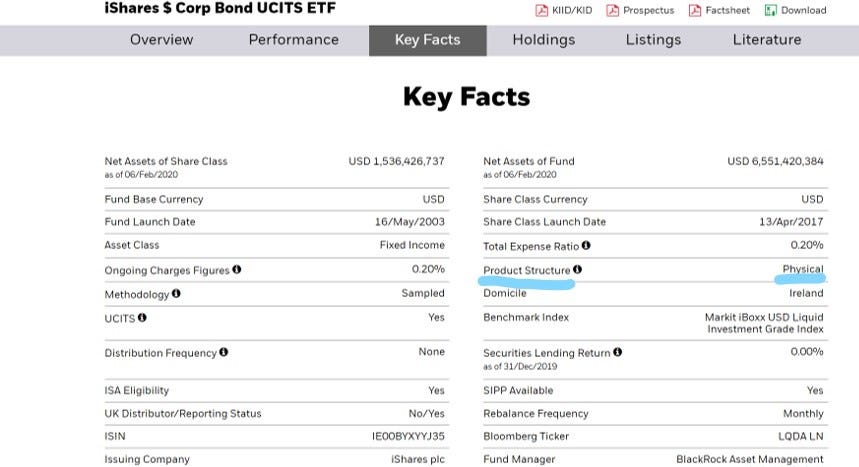

L’information est disponible sur le site de l’ETF :

Source : iShares

#7 Devise de l’ETF

Lorsque c’est possible, il vaut mieux privilégier les ETFs cotés dans la même monnaie que celle du compte utilisé. Ainsi, si vous ouvrez un PEA ou un compte-titres en France, que vous alimentez en euro, privilégiez plutôt les ETFs cotés en euro. En effet, si vous choisissez un ETF coté dans une autre monnaie, la plateforme de courtage va probablement vous facturer des frais de conversion (à l’achat et à la vente). Même sur une plateforme aux frais faibles comme Saxo Banque, vous serez facturé de 0,5% du montant investi pour chaque investissement en livre sterling par exemple, puis 0,5% à la revente.

Source : Saxo Banque

#8 Couverture du risque de change

Investir dans des sociétés cotées hors de la zone euro implique un risque de change. Prenons l’exemple d’un ETF synthétique permettant d’investir sur le S&P 500 via un PEA et géré par BNP Paribas. Même si l’ETF est coté en euro, il permet de s’exposer à la performance de sociétés américaines cotées en dollars et comprend donc un risque de change sur le taux euro-dollar. Cet ETF comporte différents compartiments, c’est à dire qu’il est disponible dans plusieurs versions dont une version “hedgée”. Dans cette version, BNP Paribas met en place des contrats financiers de couverture du risque de change qui permettent donc de se couvrir du risque sur le taux euro-dollar. Ainsi, vous bénéficierez uniquement de l’évolution de l’indice S&P 500 sans subir ou bénéficier d’une évolution du taux euro-dollar.

BNP Paribas propose d’ailleurs cet ETF hedgée, que l’on appellera ESEH, avec les mêmes frais de gestion (0,15%) que la version non hedgée que l’on appellera ESE. Alors pourquoi se priver d’une couverture de change gratuite ? Car ce n’est pas si simple. En effet, comme tout risque, l’évolution du taux de change est aussi une opportunité et nous pouvons d’ailleurs voir ci-dessous que l’ETF non hedgé a permis d’obtenir une performance annuelle de 12.2% sur les 4 dernières années alors que dans le même temps l’ETF hedgé a généré une performance de 8.4%.

Performance de l’ETF BNP Paribas Easy S&P 500 (ESE)

Performance de l’ETF BNP Paribas Easy S&P 500 Hedgé (ESEH)

Lorsque vous choisissez un ETF sur un indice hors zone euro, il est donc important de bien comprendre si vous vous exposez à un risque de change ou non et de savoir si vous voulez prendre ce risque (qui peut être une opportunité également) ou non.

#9 Place de cotation de l’ETF

La place de cotation de l’ETF, c’est-à-dire le marché sur lequel celui-ci est coté, est également un critère de sélection. Il est recommandé de privilégier les principaux marchés internationaux et notamment Euronext Paris, et d’éviter les marchés plus exotiques. En effet, les plateformes de courtage appliquent généralement des frais de transaction plus élevés pour ces marchés que pour les principales places boursières et les marchés domestiques comme Euronext Paris, parfois avec des montants minimums forfaitaires :

Source : Binck

#10 Disponibilité de l’ETF chez votre courtier

Toutes les plateformes de courtage n’ont pas accès aux mêmes produits financiers. Ainsi, certains ETFs ne seront pas disponibles chez tous les courtiers. Vérifiez donc que l’ETF que vous avez sélectionné est bien disponible sur votre plateforme en le recherchant par son nom, son code mnémonique ou son code ISIN.

Il est difficile de satisfaire à tous les critères. En pratique, il vous faudra généralement définir des priorités et choisir l’ETF le plus satisfaisant sur l’ensemble de ces critères.

Et pour finir, une question qui nous est souvent posée : vaut-il mieux investir dans un seul ETF ou dans plusieurs ETFs de fournisseurs différents pour suivre un même indice, par exemple le S&P 500 ? Les deux sont possibles et ont leurs avantages et inconvénients. Nous recommandons plutôt d’investir dans un seul ETF S&P 500 pour éviter de multiplier les frais de transaction si vous êtes chez un courtier qui inclut une part forfaitaire ou minimum pour les frais de transaction. C’est également un moyen de se simplifier la vie, vous n’avez qu’un ordre à passer par investissement, et donc pareil à la vente, et votre performance sera présentée sur une seule ligne de portefeuille.

Mais si votre courtier pratique des frais de transaction en pourcentage du montant investi, si vous investissez des montants importants et si cela ne vous dérange pas de multiplier les lignes pour le suivi et la gestion de votre portefeuille, vous pouvez effectivement investir via plusieurs fournisseurs pour ne pas dépendre d’un seul et ainsi réduire le risque de contrepartie.

Vous disposez maintenant des éléments nécessaires pour faire votre sélection.

Rdv la semaine prochaine pour un nouvel article, pour être sûr de le recevoir, pensez à vous abonner gratuitement à cette newsletter.

Si vous avez apprécié cet article, n’hésitez pas à le liker et à partager Step by step autour de vous.

Par Guillaume Lartigau et Julien Saint Georges, co-fondateurs d’Axel : l’indépendance au service de votre patrimoine

Vous avez raté nos précédents articles ? Retrouvez-les ici :

#1 Stock picking, gestion active ou gestion passive : comment investir ?

#2 Sur quel indice boursier investir ? Comment analyser un indice ?

#3 Comment choisir un ETF ? (1ère partie)

#4 Comment choisir un ETF ? (2e partie)

#5 PEA, compte-titres, assurance-vie : avec quel type de compte investir ?

#6 Quelle plateforme d'investissement choisir ?

#7 Comment passer son 1er ordre en bourse ?

#8 Investissement Responsable : comment s'y retrouver parmi les différentes approches ?

#9 Investissement Responsable : 3 exemples d'ETFs

#10 Chute de Wirecard : l’importance de la diversification

#11 Investissements en dollars : comment gérer le taux de change ?