#11 Investissements en dollars : comment gérer le taux de change ?

Les variations de taux de change peuvent avoir un impact sur votre performance si vous investissez en dehors de la zone euro. Nous allons voir comment vous pouvez gérer ce risque selon votre profil.

Credits: Noodle Kimm

Après des variations significatives lors du krach de mars, l’euro s’est renforcé de près de 10% par rapport au dollar entre le plus bas de mars et fin septembre.

A court et moyen termes, les variations de taux de change peuvent avoir un impact significatif sur la performance de vos placements si vous investissez sur des marchés en dehors de la zone euro.

Avant de s’intéresser plus en détail à cet impact, revenons aux fondamentaux.

Quels sont les déterminants du taux de change ?

Le taux de change est déterminé sur les marchés en fonction de l’offre et de la demande mais son évolution est influencée par la combinaison de nombreux paramètres :

La croissance économique : une croissance plus élevée implique davantage de transactions ainsi qu’une plus grande attractivité de ce pays, ou zone monétaire, pour les investisseurs et donc une hausse de la demande de monnaie qui conduit parfois à une appréciation du taux de change

L’inflation anticipée : un pays présentant une inflation grandissante aura tendance à voir sa monnaie se déprécier

Le solde courant : cet agrégat économique témoigne des déséquilibres des échanges d’un pays avec le reste du monde. Un excédent courant implique normalement une appréciation du taux de change et inversement en cas de déficit courant. Pour payer ses fournisseurs, le pays déficitaire émet plus de monnaie que la croissance de sa propre production ne l’exigerait et cette première finit donc par se déprécier

Les taux d’intérêt : les différences de taux d’intérêt entre les pays, en fonction des taux de base de leurs banques centrales, offrent des opportunités sur les marchés. La devise avec le taux d’intérêt le plus élevé aura tendance à s’apprécier car elle sera plus attractive pour les investisseurs.

Le statut de la devise : monnaie d’échange uniquement ou actif considéré comme une valeur refuge, selon son statut, une devise n’aura pas forcément la même liquidité sur le marché et le même comportement selon la situation économique

Le risque politique : le contexte politique difficile de cet été aux Etats-Unis et des élections à venir pèse sur le dollar. Ces dernières années, le Brexit ou la crise des dettes souveraines en Europe ont eu un impact sur les taux de change de la livre et de l’euro

Les banques centrales : les interventions des banques centrales sur les marchés depuis la crise financière de 2008 ont désormais un impact significatif qui n’est plus simplement lié aux taux directeurs. Via les politiques monétaires massives de soutien quantitatif mises en place suite à la crise des subprimes et lors de cette crise sanitaire, ou via la fixation direct d’un taux de change comme a pu le faire la Chine (indexation à un panier de devises), le rôle des banques centrales est devenu clé dans l’évolution des taux de change

Quel impact sur un investissement en actions américaines ?

Prenons un exemple. Depuis le plus bas de mars, un investissement sur le marchés actions américain, via un ETF S&P 500, aura enregistré une performance de 42% si vous êtes exposé aux variations de change (en rouge) contre 56% si votre investissement est couvert contre ce risque (ETF hedgé - en bleu).

Nous pouvons constater sur le graphique ci-dessus que cette différence de performance s’explique par la hausse de près de 9% de l’euro par rapport au dollar (en gris). Cette hausse s’est essentiellement opérée pendant l’été et peut s’expliquer par différents éléments :

Un contexte politique tendu à court terme, avec les mouvements sociaux de cet été (Black Lives Matter) et les élections présidentielles qui se dérouleront en novembre

Un contexte de plus long terme, avec les actions de la Fed qui s’engage à soutenir l’économie américaine sur le long terme, avec des taux d’intérêt qui resteront bas et une doctrine plus souple vis-à-vis des objectifs d’inflation

Quel impact à plus long terme ?

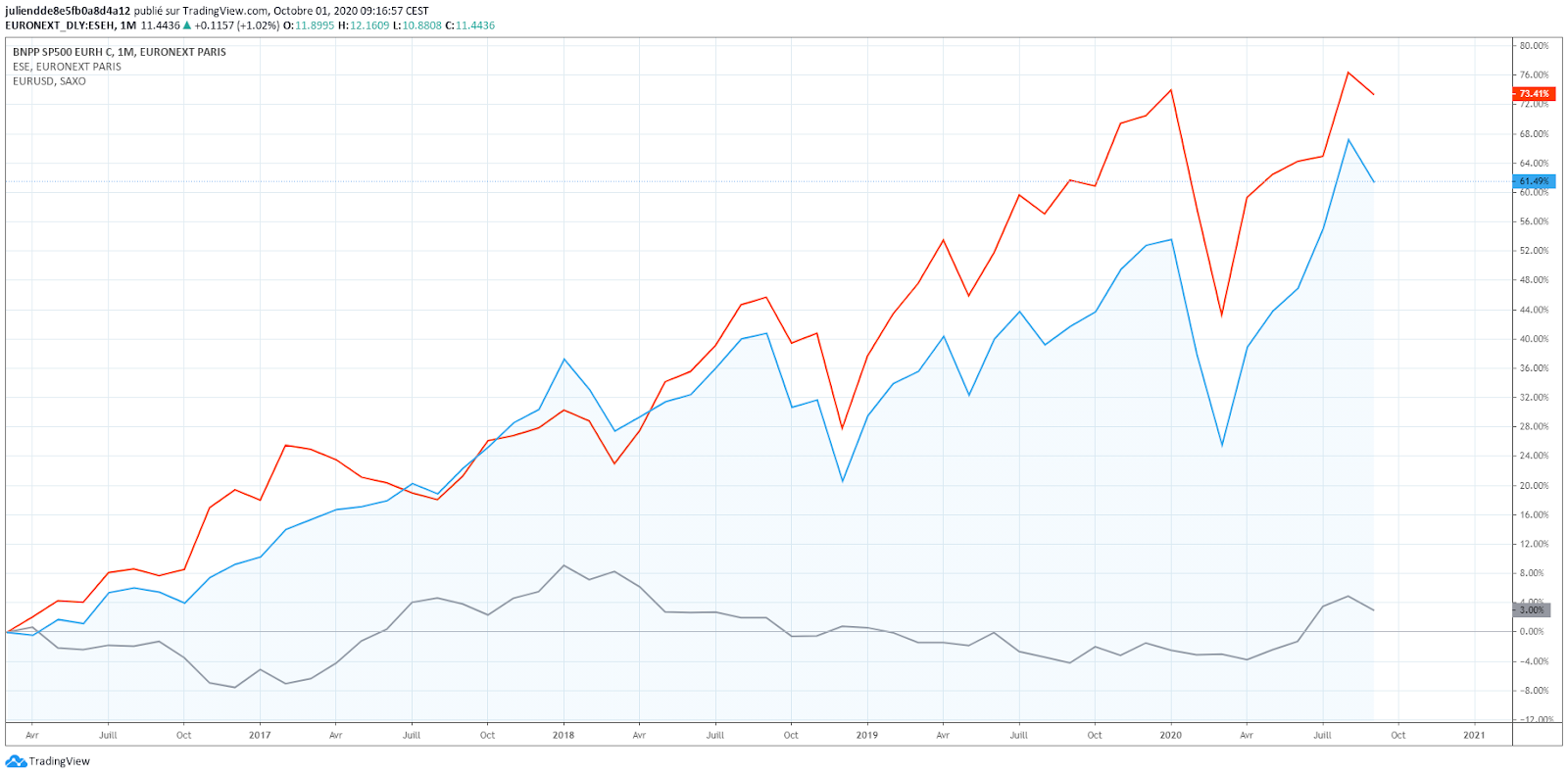

Ces dernières années, la tendance était plutôt opposée. Ainsi, un investissement sur un ETF S&P 500 non hedgé aura progressé de 73% depuis le printemps 2016 contre 61% pour un ETF couvert contre le risque de change. Pour un investissement initial de 10 000€, cela représente une différence de gain de près de 1 200€ sur la période.

Sur les 4 dernières années, le S&P 500 hedgé a donc généré une performance annuelle de 12% par an contre 12,7% sans couverture de risque de change. Cependant, en regardant les performances année après année, nous pouvons constater des disparités plus importantes :

Performance annuelle (2016-2020YTD)

Source : Step by Step

Si à court terme, les taux de change peuvent générer des différences de rendements significatives entre un indice actions converti en euros et le même indice couvert, sur une longue période, ces écarts ont tendance à s’annuler. Ces problématiques seront donc plus négligeables pour les investisseurs de long terme.

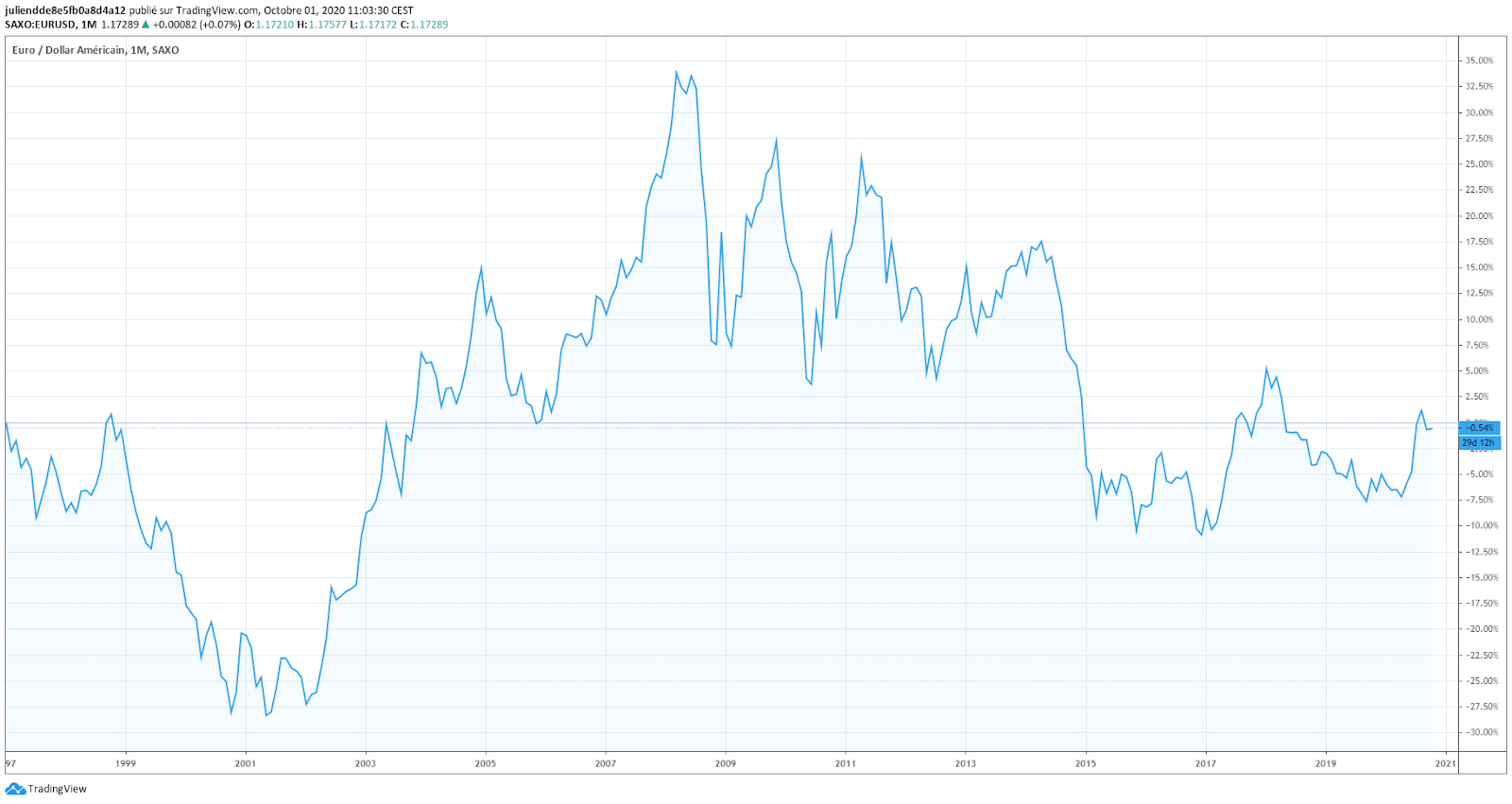

Ainsi, on peut constater qu’historiquement le taux euro / dollar a connu des variations significatives mais nous retrouvons aujourd’hui le niveau de 2017, 2015, 2005, 2003 et même de 1998.

Ce phénomène est assez logique car l’évolution des devises et des actions sont liées. Ainsi, lorsque l’euro se renforce, la valeur des entreprises européennes va être ponctuellement impactée par la perte de change sur les bénéfices réalisées dans d’autres devises. Dans une économie mondialisée, les entreprises sont elles-mêmes impactées par les variations de change et vous ne pourrez donc pas vous couvrir totalement contre le risque de change.

Alors, faut-il couvrir ce risque de change dans mon portefeuille ?

Vous l’aurez compris, il n’existe pas de réponse parfaite à cette question. Il est impossible de prévoir avec exactitude l’évolution d’un taux de change qui dépend de tant de paramètres, particulièrement à une époque où un tweet de Donald Trump ou l’annonce d’une banque centrale peuvent surprendre les marchés et donc avoir un impact considérable.

Prenons l’exemple d’un investisseur particulier avec un horizon de long terme, qui a investi dans un portefeuille d’ETF diversifié. Vivant en France, avec des dépenses essentiellement en euro, il ne se voit pas quitter la France à l’avenir.

Notre investisseur dispose de deux options principales :

Ses dépenses courantes sont en euro et il ne veut pas ajouter davantage de volatilité à son portefeuille : il va plutôt essayer de se couvrir en utilisant des ETFs hedgés, lorsque cela sera possible. Il faut cependant noter que tous les ETFs ne proposent pas une version hedgée, et que si c’est le cas, celui-ci est parfois plus cher en frais de gestion annuels que la version non hedgée. Dans le cas du S&P 500, la version hedgée proposée par BNP Paribas présente le même niveau de frais (0,15%) que la version non hedgée, il est donc assez facile de se couvrir sur l’indice américain.

Il veut se diversifier au maximum et ne croit pas à un effondrement du dollar sur le long terme. En ne se couvrant pas contre le risque de change, il accepte qu’une partie de ses investissements soient exposés au dollar et que cette variation s’ajoute à celle de son investissement sous-jacent. Cela le protège également d’une baisse de confiance dans la zone euro. Comme nous avons pu le voir, s’il s’agit d’un investissement de long terme, le risque de change est a priori plus faible, d’autant plus s’il investit tous les mois plutôt qu’une somme importante en une seule fois. Cette option a le mérite de laisser plus de choix dans l’univers des ETFs, car les ETFs hedgés sont moins répandus, et implique souvent des frais plus faibles.

Nous abordons ici uniquement le cas d’un portefeuille composé d’ETFs. Si vous investissez en direct dans des actions américaines, il sera alors plus complexe et coûteux de se couvrir contre le risque de change, avec des produits non recommandés à des particuliers.

Le cas extrême du Brexit

Si en temps normal, le risque de change diminue sur le long terme, la situation peut être très différente dans le cas d’un événement politique structurant comme le Brexit. Voté en juin 2016, le brexit a provoqué une baisse continue de la livre sterling par rapport à l’euro. Ainsi, à l’annonce du résultat, il aurait été judicieux de basculer ses investissements en livre sterling vers des investissements en euro ou de les couvrir contre le risque de change. Mais il s’agit là d’un événement tout à fait exceptionnel.

En résumé, les taux de change dépendent de nombreux paramètres difficiles à anticiper.

Se couvrir ou non contre le risque de change dépendra de votre horizon d’investissement et de vos priorités. Protéger ses investissements (notamment via des ETFs) en passant par des fonds qui couvrent le risque de change peut être judicieux si vous investissez une somme conséquente d’un coup ou à un horizon plus réduit. Au contraire, si vous souhaitez vous diversifier un maximum, que vous avez un horizon de placement long ou que vous investissez chaque mois, il sera moins nécessaire de vous couvrir contre le risque de change.

Pour recevoir notre prochain article, pensez à vous abonner gratuitement à cette newsletter.

Si vous avez apprécié cet article, n’hésitez pas à partager Step by step autour de vous.

Par Guillaume Lartigau et Julien Saint Georges, co-fondateurs d’Axel : l’indépendance au service de votre patrimoine

Vous avez raté nos précédents articles ? Retrouvez-les ici :

#1 Stock picking, gestion active ou gestion passive : comment investir ?

#2 Sur quel indice boursier investir ? Comment analyser un indice ?

#3 Comment choisir un ETF ? (1ère partie)

#4 Comment choisir un ETF ? (2e partie)

#5 PEA, compte-titres, assurance-vie : avec quel type de compte investir ?

#6 Quelle plateforme d'investissement choisir ?

#7 Comment passer son 1er ordre en bourse ?

#8 Investissement Responsable : comment s'y retrouver parmi les différentes approches ?

#9 Investissement Responsable : 3 exemples d'ETFs

#10 Chute de Wirecard : l’importance de la diversification

#11 Investissements en dollars : comment gérer le taux de change ?