#3 Comment choisir un ETF ?

10 critères pour vous aider à choisir et comparer des ETFs

Credits : Glenn Carstens-Peters

Il existe plus de 5 000 ETFs disponibles à travers le monde.

Et bien que ceux cotés aux Etats-Unis et dans certains pays hors Europe ne sont généralement pas accessibles aux investisseurs européens pour des raisons réglementaires, il en reste tout de même plusieurs milliers à votre disposition. Alors, comment s’y retrouver parmi toutes ces possibilités ?

La première étape est de choisir l’indice auquel on veut s’exposer, nous en avons parlé la semaine dernière.

Une fois l’indice choisi, comment trouver des ETFs correspondant à cet indice ?

Trouver un ETF répliquant l’indice choisi

Pour cela, il existe plusieurs possibilités. Vous pouvez chercher sur les sites des principaux fournisseurs d’ETFs (iShares, Lyxor, Vanguard, Amundi, BNPP Easy, Xtrackers, etc.) ou faire des recherches Google. Cela peut être chronophage et vous risquez de ne pas voir tous les ETFs disponibles.

Une bonne alternative consiste à passer par les bases de données spécialisées. Certains sites comme TrackInsight, ETFDB, Just ETF ou Morningstar permettent de rechercher des ETFs selon de nombreux critères et ainsi d’être plus efficace dans votre analyse. Si ces outils sont pratiques pour gagner du temps, nous vous recommandons tout de même de remonter à la source, c’est-à-dire le site du gestionnaire de l’ETF et le Document d’Informations Clés pour l’Investisseur (DICI) pour bien vérifier les données lorsque vous comparerez ensuite les ETFs. Nous ne sommes jamais à l’abri d’une erreur lorsqu’on a recours à un tiers.

Maintenant que nous avons la liste de tous les ETFs répliquant l’indice souhaité, sur quelles bases faire notre sélection ?

10 critères pour sélectionner un ETF

#1 Compatibilité avec le PEA ?

Si vous souhaitez bénéficier des avantages fiscaux du Plan d’Epargne en Actions ou PEA (nous reviendrons sur ces avantages dans un futur article), le premier critère sera donc la compatibilité de l’ETF avec le PEA, afin de ne pas passer du temps à analyser des ETFs qui ne seraient disponibles qu’avec un compte titres. Le PEA étant une spécificité française, vous trouverez des ETFs compatibles pour les indices majeurs mais pour investir sur une thématique ou une région moins suivie, vous devrez donc investir via un compte-titres.

Cette information est disponible sur la page de description de l’ETF sur le site du gestionnaire :

Source : BNP Paribas

Sur les bases de données comme TrackInsight, vous pouvez également filtrer les ETFs pour afficher uniquement ceux qui sont compatibles avec le PEA :

Source : TrackInsight

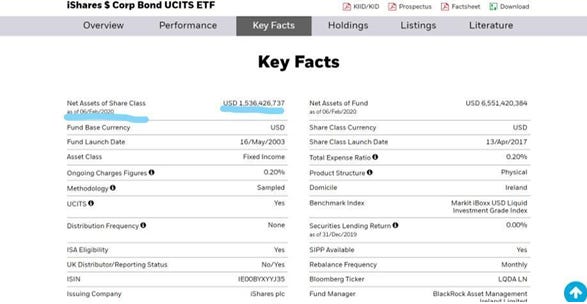

#2 Volume de l’encours et liquidité

Lors de la comparaison entre plusieurs ETFs répliquant un même indice, il est recommandé d’attacher une attention particulière à la liquidité de chaque ETF. Pour cela, il vaut mieux privilégier les ETFs ayant davantage d’actifs sous gestion et un volume de transaction important, qui laissent ainsi entrevoir une meilleure liquidité, à l’achat comme à la vente, pour le client.

Par ailleurs, un ETF avec un encours faible (inférieur à 100 millions d’euros par exemple) sera plus difficilement rentable pour son gestionnaire, qui pourrait être tenté de le fermer. Dans une telle situation, vous récupérerez vos fonds mais vous devrez investir dans un autre ETF et perdrez ainsi du temps et de l’argent du fait des frais de transaction supplémentaires.

L’encours de l’ETF est disponible sur le site du gestionnaire :

Source : iShares

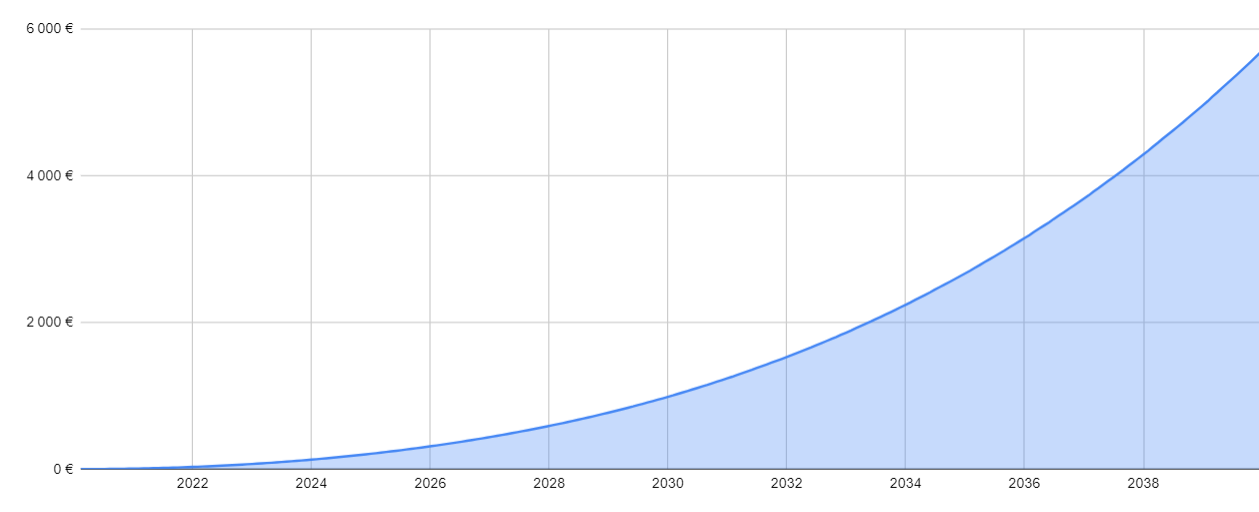

#3 Frais de gestion

Les frais de gestion ont un impact significatif sur la performance de votre investissement à long terme. Ils viennent en effet rogner la performance de votre investissement chaque année mais également les suivantes en réduisant le bénéfice de la composition des intérêts.

A titre d’exemple, prenons un investissement mensuel de 300€ dans un ETF 1 avec une hypothèse de rendement espéré de 5,5% par an et des frais de gestion de 0,1%, et un ETF 2 avec la même hypothèse de performance mais des frais de gestion de 0,5%. Voici la différence de valeur totale de l’investissement entre les deux ETFs au cours du temps :

On peut voir qu’en 2040, c’est-à-dire au bout de 20 ans, la différence de valeur causée par les frais de gestion atteint 5 700€ environ.

Il est donc préférable de choisir un ETF avec des frais faibles si les autres critères sont satisfaisants.

Lorsque vous investissez dans un ETF, et contrairement à beaucoup d’OPCVM en assurance-vie, vous n’aurez pas à payer de frais d’entrée ou de sortie. Vous paierez uniquement ces frais de gestion et les frais de transaction.

Les frais de gestion sont également présentés sur le site de l’ETF, souvent sous l’intitulé Expense Ratio ou Total Expense Ratio (TER).

Source : iShares

#4 Performance de la réplication

Un ETF a pour objectif de répliquer la performance d’un indice donné, par exemple le S&P 500. Il faut donc s’assurer que l’ETF remplit bien sa mission. Pour cela, on dispose de deux indicateurs.

La Tracking Error mesure la volatilité de l’écart de performance entre l’ETF et l’indice. Plus la Tracking Error est faible, plus cela signifie que le fournisseur d’ETF réplique la performance l’indice avec précision à tout moment, et c’est généralement le cas. Cet indicateur va de pair avec la Tracking Difference qui est simplement l’écart de performance entre l’ETF et l’indice sur une période donnée.

Ce critère est plutôt un paramètre de validation que de différenciation dans la sélection de l’ETF. En effet, lorsqu’on s’intéresse aux principaux indices boursiers (S&P 500, CAC 40, etc.), ils sont généralement très bien répliqués. Ce peut être plus différenciant pour des indices spécifiques, sur des marchés de niche par exemple.

#5 Politique de distribution des dividendes

Il existe deux politiques de distribution au sein des ETFs :

Les ETFs distributifs, qui reversent en cash à l’investisseur les dividendes versés par les sociétés composant l’ETF

Les ETFs capitalisant, qui réinvestissent automatiquement les dividendes versés par les sociétés composant l’ETF pour bénéficier de la capitalisation des dividendes sans action de l’investisseur

Si votre objectif est de faire fructifier votre patrimoine à long terme, il est plus intéressant d’utiliser des ETFs capitalisant afin de ne pas vous soucier de réinvestir les dividendes. Si vous souhaitez percevoir des compléments de revenus, privilégiez les ETFs distributifs. Mais attention, si ces dividendes ne sont pas réinvestis, vous perdrez l’impact cumulatif des dividendes capitalisés qui peuvent représenter une part très significative de votre performance sur le long terme :

CAC 40 vs. CAC 40 GR (dividendes réinvestis) – 2009-2020

Source : Google Finance

Sur une dizaine d’années, l’écart de performance est déjà important, et il tendra à s’accroître significativement avec le temps.

La politique de distribution de dividendes est présentée sur le site de l’ETF et généralement indiquée dans le nom de l’ETF :

La mention « Acc » ou « C » indique une capitalisation des dividendes

La mention « Dist » ou « D » indique une distribution des dividendes

Source : iShares

Source : TrackInsight

Retrouvez les 5 critères suivants dans cet article :

La méthode de réplication (physique vs. synthétique)

La devise de cotation de l’ETF

La couverture du risque de change

La domiciliation de l’ETF

La disponibilité chez votre courtier

Pour recevoir nos prochains articles, pensez à vous abonner gratuitement à cette newsletter.

Si vous avez apprécié cet article, n’hésitez pas à liker cet article et à partager Step by step autour de vous.

Par Guillaume Lartigau et Julien Saint Georges, co-fondateurs d’Axel : l’indépendance au service de votre patrimoine

Vous avez raté nos précédents articles ? Retrouvez-les ici :

#1 Stock picking, gestion active ou gestion passive : comment investir ?

#2 Sur quel indice boursier investir ? Comment analyser un indice ?

#3 Comment choisir un ETF ? (1ère partie)

#4 Comment choisir un ETF ? (2e partie)

#5 PEA, compte-titres, assurance-vie : avec quel type de compte investir ?

#6 Quelle plateforme d'investissement choisir ?

#7 Comment passer son 1er ordre en bourse ?

#8 Investissement Responsable : comment s'y retrouver parmi les différentes approches ?

#9 Investissement Responsable : 3 exemples d'ETFs

#10 Chute de Wirecard : l’importance de la diversification

#11 Investissements en dollars : comment gérer le taux de change ?

Merci pour l'article.