Pick #2 - Digital Therapeutics - DarioHealth (US)

Un pivot stratégique pour conquérir un marché en forte croissance

Hello,

Nous revenons avec une nouvelle opportunité de croissance dans le secteur de la santé et plus particulièrement des maladies chroniques (diabète, hypertension) : DarioHealth. Ce secteur est un enjeu de société majeur pour les prochaines années aux Etats-Unis et DarioHealth est bien positionné pour devenir un des leaders du secteur.

Comme expliqué lors de la présentation de notre première opportunité, Skillz, nous analyserons chaque mois deux actions à fort potentiel dans lesquelles nous investissons personnellement, via une version premium de Step by Step. Comme toujours, il s’agit d’investissement de long terme, à un horizon de 5 ans et plus.

Avant de vous présenter DarioHealth, faisons un petit point sur la situation actuelle sur les marchés financiers. En effet, après une période de très forte progression des valorisations sur les 12 derniers mois, les marchés financiers et en particulier les actions de sociétés en forte croissance connaissent une correction significative depuis environ deux semaines. La crainte d’un retour de l’inflation aux Etats-Unis conduit à une pression à la hausse sur les taux d’intérêt qui touche particulièrement les sociétés de croissance. Si nous ne sommes pas inquiets sur le long terme et considérons que le marché reste haussier, la tendance à la baisse pourrait se poursuivre à court terme.

Nous investissons donc en plusieurs fois afin de pouvoir profiter d’une éventuelle baisse plus importante pour se renforcer.

🇺🇸 DarioHealth (Digital Therapeutics)

Société : DarioHealthIndustrie : Digital TherapeuticsPlace de cotation : Etats-Unis (Nasdaq) depuis avril 2013Ticker : $DRIOCours : 21.88$Capitalisation boursière : 491,9M de $Type d'investissement : CroissanceRisque / rendement espéré : 7/7📱 L'entreprise

Fondé en Israël en 2011, DarioHealth (Dario) propose des solutions technologiques permettant d'améliorer durablement la condition de patients atteints de maladies chroniques.

Le produit

Dario s'est d'abord attaqué au diabète avec un moniteur de glucose relié à un smartphone permettant de suivre facilement sa condition :

En parallèle de celui-ci, vendu 85$ en B2C ("Business to Customer"), Dario propose 3 abonnements, allant de 25 à 70$ par mois, à ses clients. Ceux-ci permettent d'avoir accès à l'application myDario (indicateurs de suivi, tracking d'activité et d'alimentation, programmes d'amélioration personnalisés), à un coach personnel et à des professionnels de santé spécialistes du diabète.

Dario s'est ensuite développé sur une nouvelle maladie chronique : l'hypertension, la société propose un système permettant de mesurer sa pression artérielle. Il est vendu 70$ avec la même offre d'abonnement que pour le diabète pour l'accès à l'application, au coaching personnalisé et à des professionnels spécialisés.

Taux d'engagement et résultats

Les solutions proposées par Dario semblent appréciées par les patients. La société affiche un Net Promoter Score (NPS) de 77, ce qui est supérieur à ses concurrents (il est de 64 pour Livongo), et l'application myDario est très bien notée sur les stores (4.9/5 sur l'app store pour 15k avis).

C'est important car plus les patients utilisent myDario, plus Dario récupère de données permettant d'améliorer ses programmes créant ainsi un cercle vertueux.

En termes de résultats médicaux, les données avancées par Dario sont impressionnantes. Sur la base de 11 études cliniques portant sur 40 000 utilisateurs et plus de 3 millions de mesures, Dario met en avant :

Une amélioration de 1.4% du taux eHbA1C qui permet d'estimer l'hémoglobine glyquée (reflet de la glycémie). Pour référence, un diabète est considéré comme équilibré lorsque ce taux est inférieur ou égal à 7%.

Une réduction de 50% des événements hypoglycémiques

Une réduction de 60% des événements hyperglycémiques

🎯 Le Marché

Le Center for Disease Control and Prevention estime que 7 morts sur 10 aux Etats-Unis sont dues à des maladies chroniques et que près d'un américain sur deux serait atteint d'au moins une maladie chronique.

Dario estime que plus de 147 millions d'américains sont ainsi atteints d'une maladie chronique et que près d'un enfant sur trois né aujourd'hui développera une forme de diabète au cours de sa vie.

Ce phénomène a un coût total annuel estimé à plus de 3 700 milliards de $ et 3$ sur 4 dépensés dans la santé sont liés aux maladies chroniques. La prévention et le suivi de ces maladies est donc un enjeu clé.

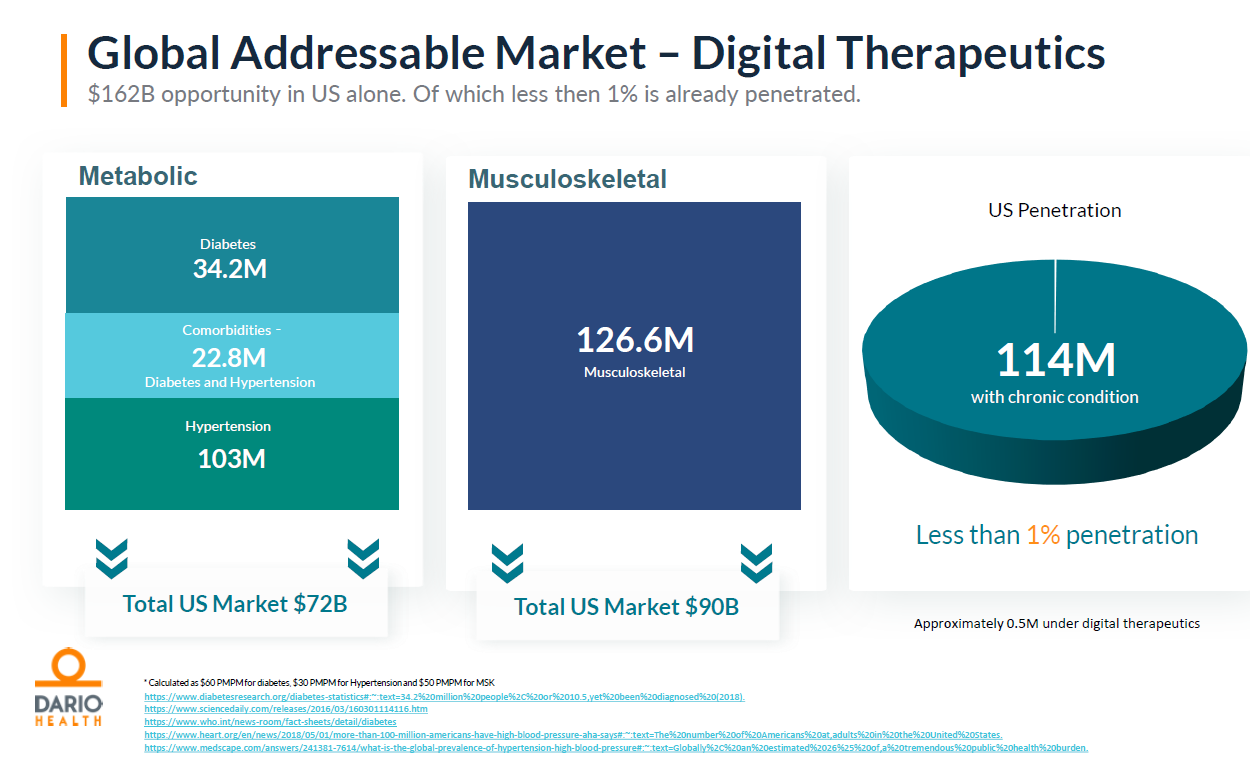

Dario estime son marché adressable à plus de 162 milliards de $ aux Etats-Unis, $72Md sur ses marchés historiques (diabète et hypertension) et $90Md sur la nouvelle affection chronique couverte en 2021, les maladies musculo-squelettiques.

🚀 Le marché est encore naissant avec un taux de pénétration de 1% aujourd'hui, laissant entrevoir un grand potentiel de croissance pour les années à venir

Sur ce marché, Dario est confronté à la concurrence de plusieurs acteurs déjà établis dont Livongo ou Omada. Livongo est le concurrent avec la base clients la plus significative à ce jour et l'une des success stories 2020 sur les marchés financiers (+560% en 10 mois), racheté par le géant de la Télémédecine Teladoc pour $18.5Md.

Ce marché en encore au début de sa phase de développement et de nombreux acteurs de plus petite taille pourraient apparaître.

💥 Nouvelle stratégie, nouvelles ambitions

Dario a entamé un revirement stratégique majeur pour accélérer son développement à travers 3 axes qui sont au cœur de notre thèse d'investissement.

Transition d'un modèle B2C vers un modèle B2B2C

Historiquement, Dario distribuait directement ses produits et services auprès des consommateurs finaux via son site e-commerce et les principaux distributeurs américains (Amazon, WallMart, Best Buy). Avec environ 69 000 utilisateurs acceptant de payer personnellement pour ses services, Dario a ainsi pu prouver la valeur de ses solutions et les améliorer grâce aux données collectées.

L'inconvénient de ce modèle ? Le prix de vente moyen est bien inférieur qu'en distribuant à travers des tiers comme les assureurs, les employeurs et autres prescripteurs de santé. Au delà de l'apport direct sur le bien être de l'utilisateur, ces intermédiaires valorisent aussi les économies que représentent les solutions préventives telles que Dario par rapport aux dépenses de soins supplémentaires à rembourser avec une moindre prévention ou un moins bon suivi des maladies chroniques.

Dario estime que ses solutions génèrent une économie de coût d'environ $2 300 par patient par an, soit un retour sur investissement de 3.4x pour les payeurs.

Dario a donc entamé un pivot vers un modèle B2B2C plus logique et ambitieux qui a fait le succès de Livongo.

💡 La démarche commerciale en B2B2C s'étend sur un temps plus long qu'en B2C mais permet à Dario de toucher une base d'utilisateurs considérable. A travers 24 contrats signés, Dario a ainsi accès à plus de 800 employeurs représentant une base de plus de 240 000 utilisateurs potentiels.

Dario vise 80 à 90% de ses revenus générés en B2B2C à un horizon de 2 ans.

Evolution vers un modèle SAAS / PAAS plus rentable

Dario a évolué d'un modèle de vente "one-off" vers un modèle SAAS en proposant un abonnement mensuel générant des revenus récurrents et donc un revenu annuel par utilisateur supérieur. Cette évolution se poursuit désormais avec un modèle Platform As A Service (PAAS) : Dario propose à ses partenaires d'intégrer sa plateforme en architecture ouverte permettant d'offrir des services de santé personnalisés à leurs clients tout en utilisant les données en temps réel collectées via myDario.

Pour intégrer cette plateforme, le partenaire doit débourser $39 par mois par membre.

Cette transformation doit permettre à Dario d'augmenter considérablement son ARPU (Average Revenue per User) avec un objectif de $70 par mois, après être passé de $6 à $25.

💸 Si Dario parvient à développer avec succès ce modèle SAAS / PAAS, la société pourra alors viser à terme une marge brute de plus de 70% contre 36% attendu sur l'année 2020

Couverture de maladies chroniques supplémentaires

Initialement concentré sur le diabète, Dario s'est ensuite développé sur l'hypertension en 2019.

Début 2021, la société a annoncé l'acquisition d'Upright pour $31M, lui permettant désormais de couvrir les maladies musculo-squelettiques (MSK), 1er motif d'absence en entreprise.

💡 L'acquisition d'upright permet à Dario d'ajouter 90 000 utilisateurs à sa base clients soit un total de près de 160 000 utilisateurs post acquisition. Elle va également permettre à Dario de lancer une solution intégrant diabète et MSK, comme son concurrent Omada, seul à le proposer aujourd'hui. Avec une marge brute de 60%, Upright aura également un impact positif sur la marge de Dario.

Dario compte poursuivre cette stratégie de développement sur de nouvelles pathologies afin de devenir un leader capable d'adresser les principales maladies chroniques. Cela permet à ses clients B2B d'avoir recours à un seul prestataire plutôt que de multiplier les partenariats avec des acteurs focalisés sur une seule pathologie.

Dario a donc tout intérêt à couvrir les principales maladies chroniques rapidement pour renforcer son potentiel en B2B, il est donc probable que le développement de la société passe par de nouvelles acquisitions.

🙎♂️ Le management

Les dirigeants et les membres du conseil d'administration de Dario ont une longue expérience dans le secteur de la santé. Les deux dirigeants clés sont :

Raphael Erez (CEO) dirige la société depuis 2013 et était auparavant VP en charge de la R&D

Rick Anderson (Président & General Manager North America) a rejoint la société début 2020 en provenance d'Ontrak, un des leaders du secteur Digital Health aux USA. Vétéran du secteur, il est en charge du développement commercial et opérationnel et joue un rôle clé dans le déploiement de la stratégie B2B

La société a recruté des personnalités expérimentées dans son équipe de direction mais aussi au niveau du conseil d'administration pour implémenter son pivot stratégique.

💲 Les données financières

NB: Données non comparables à partir de 2021, les estimations intègrent l'impact de l'acquisition d'Upright

Le pivot B2B2C devrait commencer à porter ses fruits dès 2021 et enclencher un cycle de croissance soutenue sur plusieurs années si l'exécution est au rendez-vous, avec un impact positif sur la marge brute. Les estimations pour 2022 sont à prendre avec des pincettes : peu d'analystes couvrent le titre et ont mis à jour leurs estimations. Nous devrions avoir davantage de visibilité après la publication des résultats 2020 le 9 mars.

Le modèle scalable de Dario devrait lui permettre d'atteindre un EBITDA positif après avoir atteint une taille critique.

📈 La performance historique et la valorisation

Au 5 mars 2021 :

Capitalisation : $491,9M (fully diluted)

Trésorerie nette : $90,0M (au 26/01/21 post acquisition et financement d'Upright)

Valeur d'entreprise estimée : $401,9M

La société a obtenu un financement de $70m pour l'acquisition d'Upright et dispose d'une trésorerie de $90m à fin janvier lui permettant de considérer d'autres opportunités d'acquisition et de financer son développement organique.

📌 En résumé

Les points forts

Un marché adressable considérable et aux prémices de la digitalisation

Un produit apprécié par ses utilisateurs

✔ Un NPS plus élevé que la concurrence et d'excellentes notes pour myDario

Un pivot stratégique ambitieux permettant scalabilité et rentabilité

Une offre multi-maladies chroniques différenciante

👨⚕️ Peu d'acteurs sont capables de proposer des solutions couvrant à la fois le diabète, l'hypertension et les maladies musculo-squelettiques : un atout en B2B

Un potentiel à très long terme dans l'utilisation des donnés

🧠 Dario travaille sur un produit permettant de monétiser les données (anonymisées) des utilisateurs, Dario Intelligence, avec notamment des modèles prédictifs permettant d'anticiper l'évolution des conditions des patients

Dario pourrait être une cible d'acquisition pour des leaders du secteurs (ex : Teladoc ou société Healthcare souhaitant acquérir une solution digitale)

Les risques

La transformation vers un modèle B2B2C en SAAS présente un risque d'exécution élevé

⚠ Les cycles de vente en B2B peuvent être longs, surtout avec l'impact du Covid en 2020, et l'ambition du Management est à valider par les résultats trimestriels sur l'année 2021

Certains concurrents ont pris de l'avance. C'est par exemple le cas de Livongo dans le B2B, société qui de plus va maintenant bénéficier de la force du groupe Teladoc auprès des employeurs et assureurs

💥 DarioHealth apporte une solution digitale à un enjeu de santé publique majeur, les maladies chroniques, dont le coût de traitement aux USA est particulièrement élevé. Le pivot stratégique vers un modèle SAAS en B2B2C nous parait pertinent pour capter la croissance du marché tout en visant la rentabilité à terme.

Dario étant encore une "microcap" et compte tenu du risque d’exécution du plan stratégique, nous avons réalisé un investissement modeste à ce stade et nous renforcerons nos positions si les résultats suivent en 2021.

Nous observerons avec attention les résultats 2020 mardi prochain et les commenterons via le compte Twitter StepbyStep.

⚠️ Disclaimer : Nous avons investi à titre personnel dans DarioHealth.

Vous souhaitez recevoir nos prochaines opportunités ? Celles-ci seront réservées à nos abonnés Step by Step premium 👇 ! Le 1er mois est offert ;)

🧐Ressources

Présentation aux investisseurs

Par Guillaume Lartigau et Julien Saint Georges,

Co-fondateurs d’Axel : l’indépendance au service de votre patrimoine

Disclaimer : cette analyse ne constitue en aucun cas un conseil en investissement. Tout investissement en bourse comporte un risque de perte en capital. Nous vous encourageons à faire vos propres recherches avant tout investissement. Un conseil en investissement nécessite une étude personnalisée de votre profil de risque et de vos objectifs.